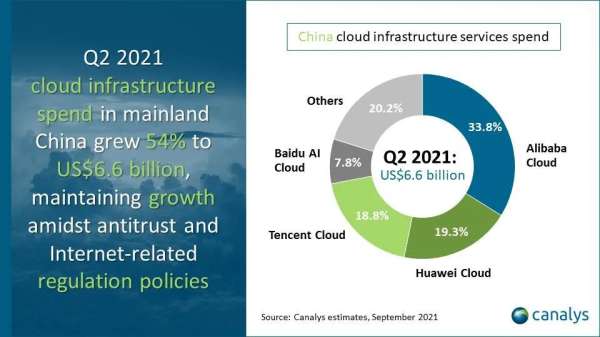

Canalys刚发布了第二季度的中国云计算市场报告。

2021年第二季度,中国云基础设施市场同比增长54%,市场规模达到66亿美元,其中阿里云、华为云、腾讯云和百度智能云继续保持市场主导地位,四家合计占据了79.8%的市场份额,总体增速高于市场两个百分点。

在云计算进入中国市场十几个年头后,市场格局逐渐有了板结的迹象,BAT和华为预料之中地成了云计算市场的最大赢家。而且不同于外界预测的倒三角格局,四个巨头和其他玩家在市场份额上形成了残酷的T型分布。

沿循世界市场被“五朵云”统治的说法,中国市场上呈现出的则是“中国四朵云”收割市场的两极化格局。

01 云计算的“极点”现象

和Canalys第一季度的报告做个对比的话,“中国四朵云”的市场排名尚未发生改变,却也出现了两个值得关注的信号:

第一个是“中国四朵云”的增速。Canalys仅在报告中提到了“四朵云”和整体市场的增速,可做一个简单计算的话,其他玩家占据了20%左右的市场,对应的增速只有45%,已经比巨头们落后了11个百分点。

第二个是百度智能云的表现。第一季度时百度智能云的市场占比为7.2%,第二季度已经进一步上升为7.8%。参考百度第二季度财报中披露的数据,百度智能云同比71%的增速,远高于市场同期表现。

两个信号传递出的价值,绝不局限在数字上的粗略比较,而是一个有别于传统认知的市场趋势,即市场体量远高于中小玩家的巨头们,并未被既有的市场规模所局限,增速上赶超就是最佳的证明;同时“中国四朵云”内部也在互相抢夺市场份额,按照当前各自的增速测算,市场排名仍然有变动的可能。

可以联想到的是长跑运动中的“极点”现象:经过一段时间的运动后,内脏器官的工作逐渐赶不上肌肉活动的需要,导致供氧不足、乳酸等代谢产物堆积,然后呼吸和心率急剧增加,这些失调刺激传入大脑皮质,引起运动中枢的抑制,对应的是肌肉酸痛、动作迟缓、情绪低落等不适感。

“极点”现象几乎是所有运动员都无法避免的,但一些老练的运动员会凭借个人意志继续坚持下去,在“极点”出现后身体的机能会逐渐改善,氧供应量开始增加,乳酸的清除加快,植物性神经中枢的惰性被克服,机体将出现新的平衡。运动生理学将这一过程称为“第二次呼吸”,身体的不适感渐渐消失。

云计算常常被视为一场马拉松式的比赛。

在过去十多年的时间里,不少云厂商吃到了“上云”的红利,市场增速可谓相当可观。只是在云计算市场越来越成熟,走过早期探索阶段的大背景下,“量的增长”开始让渡“质的提升”,崇尚长期竞争的云计算行业也遇到了和长跑运动相似的“极点”现象。

一些中小型的已然被“极点”现象所波及,乃至于部分玩家出现了营收下滑的一幕。“中国四朵云”高出行业平均的增速,似乎预示着在资源、人才、战略等多重优势下,巨头们已经早于行业完成了“第二次呼吸”。而那些短时间内无法克服“极点”现象的云厂商,多半会是被淘汰的命运。

02 智能化的“10倍效应”

“中国四朵云”进行“第二次呼吸”的方式并不相同,并可能在很大程度上影响了彼此云计算下一赛段里的表现。

或是加速从IaaS向SaaS换道,比如阿里云在2019年就提出了“不做SaaS,倡导被集成”的生态策略,整合钉钉的“云钉一体”战略进一步印证了阿里云找到的方向;再比如瞄准企业智能化升级的诉求,典型的例子就是增速最为迅猛的百度智能云,率先提出了云计算和人工智能融合的“云智一体”战略。

向SaaS进阶似乎是一种常规化的选择。规模取胜的IaaS缔造了阿里云的市场地位,SaaS意味着进一步朝利润为王的方向上迈进。毕竟SaaS对应具体的应用场景,追求的是最大化的客户生命周期价值。何况SaaS市场的高速增长,也将带动IaaS的业务需求,属于可以预见的增长引擎。

不只是阿里云的战略转向,华为云也启动了“SaaS星光计划”,计划2亿基金赋能1000家SaaS伙伴;腾讯设立了SaaS生态计划,试图利用腾讯会议、腾讯企点、腾讯电子签等通信与效率办公SaaS工具,促进社会生产效率的提升。

向智能化跃迁更像是一次非常规的登陆。不确定性在于企业进行AI开发的固有思维,习惯于采购GPU等硬件来补充算力,然后在自有算力的前提下进行应用落地。软件开发界有个著名的观点叫10倍效应,即一个新编程语言在性能或某个方面必须比旧编程语言优秀10倍以上,才会逐渐被大众所接受。

同样的情形也适用于企业的智能化转型,诸如百度智能云的“云智一体”战略想要改变企业传统的开发逻辑,必须要给出远胜传统路线的优势,也是百度智能云势必要回答的一个棘手问题。在外界的集体瞩目下,百度智能云经过不断的试错和迭代,慢慢理清了智能化升级的可行方案。

一是适合跑AI的云。在“云智一体“2.0的架构中,百度智能云构建了存算一体、软硬一体、云边一体的AI开发基础设施,包含AI计算、AI存储、AI容器三层,以云计算的方式打破了AI开发的算力瓶颈。

二是懂场景的AI。基于百度自研的产业级开源深度学习平台飞桨,百度智能云推出了飞桨企业版,涵盖零门槛AI开发平台EasyDL、全功能AI开发平台BML以及企业AI能力生产与集中管理的AI中台。

可能现阶段还无法断言百度智能云是否点燃了智能化转型的“10倍效应”,但营收和增速的耀眼表现已经是不争的事实。

03 新的战役刚刚打响

“中国四朵云”的格局其实并不让人意外,相比于市场上的其他玩家,它们都找到了短时间内难以被攻破的护城河。

就像阿里云的先发优势是无须争议的,即使市场份额在第二季度中有些许下滑,仍旧保持着市场第一的份额;腾讯云在金融科技方面的优势不可小觑,腾讯金融科技及企业服务上半年的营收高达419亿元;华为云在政务市场得天独厚,已经连续四年蝉联中国政务云基础设施市场份额第一。

可能阿里云、腾讯云、华为云的壁垒比较容易理解,百度智能云的“云智一体”仍然不被一些人认可。毕竟SaaS化的转型已经是一种社会共识,也有助于阿里云等厂商夯实自己的市场地位,但“云智一体”需要重塑市场的传统认知,不断在探索中验证其市场价值。

所幸市场已经证明了百度智能云的前瞻性。

在工业互联网领域,百度智能云中标了浙江桐乡1.79亿元的产业项目,将和当地政府共建新材料及时尚产业工业互联网平台,联合培育世界先进制造业产业集群,进而打造智能制造的“桐乡模式”。

在智能交通领域,百度ACE智能交通解决方案在场景和落地城市上正在不断扩充“势力范围”。截止到2021年6月份,百度ACE智能交通签署千万订单的覆盖城市增加至20个,是去年同期的4倍。

这两个案例非常有借鉴性。过去云计算厂商所满足的大多是“上云”的需求,不管是工业互联网还是智能交通,本质上都是产业升级所驱动的,需要在原有的资源和禀赋下创造新的产业活力和价值,纯粹的云计算服务很难胜任这样的使命,“云智一体”几乎可以说是行业向上的不二法门。

阿里云、华为云等其实也举起了智能化的大旗,并努力打造一个个标杆性的行业案例,但百度智能云的首位度已经先于其他云计算厂商。智能化转型终究是结果驱动的战场,旗帜鲜明的百度智能云已然形成了隐性壁垒。

可以给出的解释是,企业“上云”的路已经被铺平,然而智能化转型还存在巨大的鸿沟。对于一家中等规模的企业而言,想要智能化转型,前提是在IT基础设施、AI框架搭建、训练和推理、硬件和软件、人才和算力等方面从零开始“夯地基”,而智能化转型又迫在眉睫,百度智能云的桥梁价值可谓恰逢其时。

换一个角度来看的话,SaaS等市场的潜力毋庸置疑,但本质上都是在云计算的赛道里掘食,在时间的作用下难度只会越来越大。智能化转型为云厂商提供了高速换道的机会,注定是“中国四朵云”进一步明确排位的新战场。

04 写在最后

经过“极点”现象后,云计算的好戏才刚刚开场。

当市场上的话语权逐渐和红利无关,比拼的是云计算、人工智能等方面的技术硬实力。在全新的叙事逻辑中,既有的市场份额充当了云厂商们的跳板,想要在新的赛段里继续保持领先态势,不仅要做跑的最稳的云,还要做跑的最快的云。

最有看头的或许还是百度智能云。

在“云智一体”路线上越走越稳的百度智能云,已经稳固了市场前四的站位,远超行业的增速正赋予其无尽的想象空间。