爱因斯坦说过:“我从来不想未来,因为它来得太快!”

既然说到“未来”,先简单说说我这十年来对“某个行业未来”的思考:

我在十几年的零售电商职业生涯和行业研究过程中,从热衷于预判行业未来,到发现未来不可捉摸不再谈未来,最终回归到理性地方式:

通过数据和大量信息的收集,以更为严谨、科学、逻辑性地分析行业的未来。

在这个过程中,我思考和总结了三个影响行业未来的“关键因素”,分别是:技术、资本和政策。

我更习惯称它们为“影响未来的三大黑盒子”,因为在“未来”这个意外没有到来之前,根本不知道真正的原因是什么!

技术的变量、资本的决策和政策的制定都在不断地影响着一个行业的未来,哪怕是身处其中,都很难搜集所有的信息对未来进行判断。

例如一个顶级的、资深的技术大拿,仍然无法掌握所有的技术,也很难了解所有技术路线和结果,以及技术导致的应用、市场和消费习惯的变化。

技术很复杂,资本和政策复杂程度更甚。这三个复杂的变量集合起来,让未来变得扑溯迷离!

举个简单的例子,2015年马云提出新零售后,基本上阿里和京东及从业人员、行业专家、行业媒体、技术公司、投资人等大部分都扎堆在新零售领域,出现了无人货架、无人零售、刷脸支付、VR/AR购物……

包括我在内,似乎每个人都看明白了零售电商的未来发展趋势必须是各种各样和线下结合的“新零售”(或是“新线下实体业态”)!

5年过去了,许多新零售商业模式和投资基本上全部惨淡收场,反而是技术含量不太高的拼团电商、社区团购、直播电商、社群电商等成为零售电商新贵。

直播电商的现在

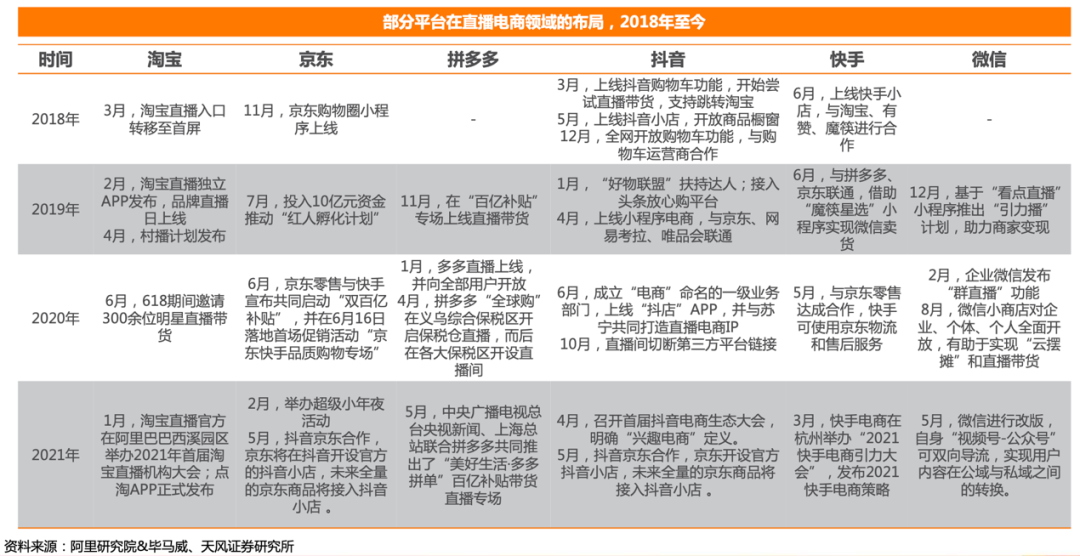

直播电商行业逐步形成三足鼎立格局。

天风证券的一份报告数据显示,2020年,淘宝直播、快手、抖音GMV合计占据行业总市场规模的90%左右。

不得不提的是,微信上线视频号之后,同样加大了直播电商的拓展力度,通过视频号+小商店,还有小程度+小商店的形式,打通公众号、附近的人、微信群,以及独立的视频号入口等形成直播打赏+电商的模式,在2020年底大举进入直播电商领域。

虽然微信未单独公布直播电商的GMV数据,但是通过小程序的GMV数据来看,可以预见微信直播电商的规模正在快速增长,有很强的后发优势。

相比于内容电商平台,传统电商的主要优势是完善的供应链及履约体系、丰富的货品种类、强大的用户消费数据等。

抖音、快手作为内容平台,初入直播电商行业时,不得不依赖淘宝等第三方电商平台发展。

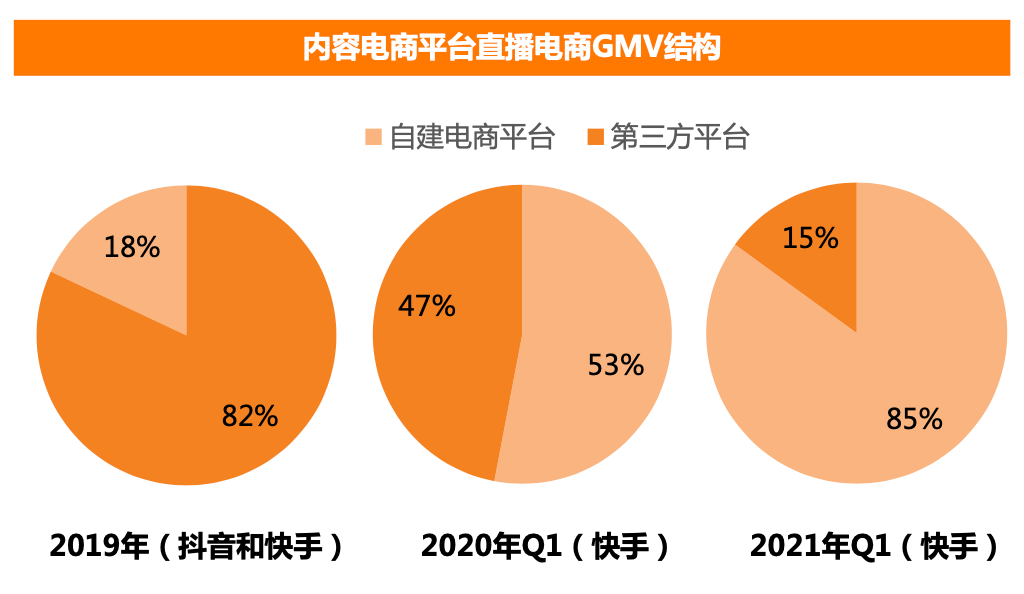

2019年,快手与抖音直播电商业务最终交易平台的成交额比例中,第三方电商平台与自建电商的占比分别为82%和18%。

随着直播电商规模越来越大,抖音、快手也在积极补足供应链的劣势:

2018年5月抖音上线抖音小店,开放商品橱窗;

2020年6月上线抖音小店商家独立后台操作APP“抖店”;

2020年10月,抖音直播间切断第三方电商平台链接。

快手2020年年报披露,公司积极投资电商基础设施,通过提供多种工具帮助商家管理其在快手平台的店铺以促进平台交易。

2021年第一季度,快手小店的电商交易额占平台电商交易总额的比例从2020年同期的53%上升至85%。

从活跃用户数量情况看,易观千帆的统计数据显示,截止2021年5月,传统电商平台中,淘宝、拼多多、京东MAU(月活)分别为7.5亿、7亿和3亿;内容平台中,抖音、快手MAU(月活)分别为6.8亿和4.1亿。

而根据中国互联网络信息中心(CNNIC)发布的第47次《中国互联网络发展状况统计报告》数据显示,截止2020年12月,电商直播用户规模为3.88亿,较2020年3月增长1.23亿,占网民整体的39.2%。

在电商直播中购买过商品的用户已经占到整体电商直播用户的66.2%,其中17.8%用户的电商直播消费金额占其所有网上购物消费额的三成以上。

从用户性别比例上看,直播电商下单用户以女性群体为主,女性下单用户占比达53.8%,男性下单用户占比达46.2%。

从淘抖快三大直播电商平台下单用户性别比例上看,淘宝与抖音女性用户占比超60%,快手主要用户群体以男性为主,女性用户群体占比仅为41.7%。

从年龄结构上看,中青年群体为我国直播电商产品的主要消费群体,其中,近三成直播电商观看用户为95后及00后。

从主要平台直播电商观看用户年龄结构上看,抖音的95后及00后用户占比高于快手用户,呈现出更年轻化的特征。

从城市分布上看,我国主要直播电商平台有超4成用户来自于三线及以下城市,行业下沉特征明显。

具体来看,淘宝直播下单主要用户分布在三线及以下城市,其次为新一线城市,占比分别为44.9%、25.8%抖音下单主要用户分布在三线及以下城市,其次为新一线城市,占比分别为46.3%、23.7%快手下单主要用户分布在三线及以下城市,其次为二线城市,占比分别为54.1%、22.0%。

超过万亿的GMV和3亿多的直播电商用户,已经让直播电商形成了完整的产业链。

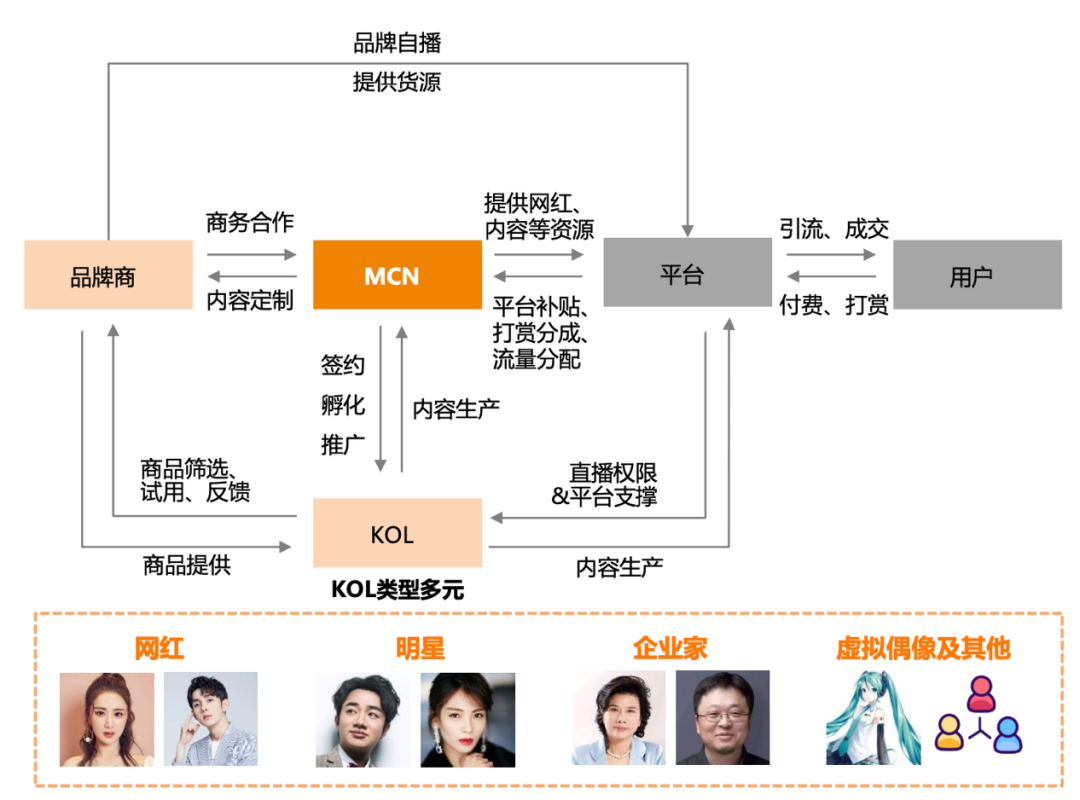

直播电商行业产业链上游环节为品牌商、经销商或生产商,中游参与者主要为MCN机构、供应链服务商与代运营服务商,下游则由直播电商平台和用户构成。

(一)低单价、刚需高频是直播带货商家的主要特点。

直播电商平台数据显示,服饰鞋包、美妆洗护、食品、生活日用、数码电器是直播带货行业的TOP5品类,主要原因在于服饰鞋包、美妆洗护、食品、生活日用四类产品价格多在500元以下。

相较于价格较高的商品而言,用户在购买较低单价商品无需考虑多方面因素,加之这些产品具有刚需高频的特点,因而成为直播带货的主要产品。

而对于数码电器而言,尽管其价格相对较高(多在1,000-3,000元之间),但用户在直播间购买时,可享受更大折扣力度,因而用户也倾向于在直播间购买此类产品。

(二)MCN机构行业马太效应凸显。

受直播电商与短视频行业快速发展驱动,近5年,MCN机构数量持续增加,已由2016年 的420家上升至2020年的2.1万余家,但其增速有所减缓。

在营收方面,2020年超过90%的MCN机构营收规模(含电商GMV)不足1,000万元,营收超过1亿元以上的机构不足1%,头部机构占据主要市场份额,行业马太效应日趋明显。

(三)直播电商代运营服务商和供应链服务商

1、直播电商代运营服务商按其背景或主业可以分为三种类型:MCN机构、传统电商代运营服务商、新媒体数据营销服务商。

其业务包括日常的店铺或品牌运营、内容产出,组织大型活动,策划营销推广,实现流量沉淀和品牌增值。

这三种类型的优劣势都很明显,并各有侧重点:

MCN机构积淀了大量的主播资源,在内容生产方面具有丰富的经验,但缺少店铺管理经验,投放直播服务工具时也多为粗放型投放;

传统电商代运营服务商有丰富的电商运营经验,其传统渠道的客户高度信任,资源复用效率高,但缺少直播内容运营经验;

新媒体数据营销服务商以强大的数据作为支撑,了解消费者偏好,对直播电商工具投放策略把握更为精准,但其KOL基础薄弱,也缺少店铺和仓储管理经验。

2、供应链服务商通过提供平台化的运营服务,提高招商与选品、匹配等多个环节效率,解决商家和腰尾部KOL的痛点,从而深度绑定上游供应链资源和下游的优质主播资源。

目前,淘宝直播、京东、抖音和快手平台搭建了官方的供应链整合服务平台,分别是淘宝的淘宝联盟、京东开普勒、抖音精选联盟、快手好物联盟和快手磁力聚星。

其中,快手通过磁力聚星整合包括淘宝联盟、魔筷星选等在内的第三方平台的供应链资源,为快手主播提供第三方供应链资源选品服务。

四大平台也通过认证产业带供应链基地的方式进一步扩展平台的线下商品池,产业带供应链基地通过汇集当地的品牌和产业资源,为当地的MCN机构和KOL提供线下选品服务。

头部的MCN机构整合前期合作的品牌和厂商资源建立线下的供应链基地和直播基地并对外开放,进一步提高在直播电商产业中的分成比例。

此外,一些SaaS服务商或内容类导购平台也通过自己商家资源和数据积累拓展线上供应链选品平台业务,如有赞客、星罗星选和魔筷星选。

完整的直播电商产业链将推动产业变得越来越成熟,规模将持续增长,并进入一个平稳的发展阶段,随着技术、资本和政策的不断升级和变化,直播电商最终也会进入到产业升级或转型的阶段。

直播电商的未来

技术、资本和政策是预判未来的三大“黑盒子”,在直播电商“事故”频发,各类型的主播们均出现不同程度的“翻车事故”之后,黑盒子被找出来并试图找到预判未来的密码。

先来看看未来的技术趋势,毫无疑问,5G技术的普及将进一步推动直播电商的增长。

在5G直播的技术条件下,电商直播的传播速度更快,能够带给消费者更好的消费体验,转化率更高。

硬件会同步得到提升,实际上现在热度不断攀升的“元宇宙”都将极大地推动硬件技术的进步,VR/AR在5G的普及过程中不断成熟,并有最大的可能在直播电商中得到应用。

谷歌在2021开发者大会上发布了全息影像视频电话Starline项目,这项结合了硬件和软件方面的先进技术,让相隔两地的朋友,家人和同事也能使他们感觉近在咫尺。

利用高清摄像头和景深传感器,捕捉身型相貌之后,创建一个实时的 3D 模型,加上光场和显示器,一个栩栩如生的3D形象就能赫然坐在你的对面,不需要借助任何佩戴性设备,就能模拟面对面会面的真实感受!

这样的技术用在直播电商里,那就是真人版的“面对面导购”!

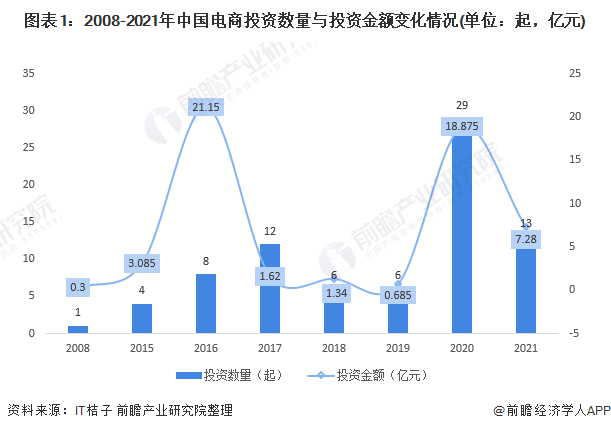

其次是资本,根据IT桔子数据显示,截止2021年5月28日,直播电商领域共发生投资事件79起,投资金额达54.335亿元,相关投资事件最早可以追溯到2008年。

从投资轮次看,直播电商领域投资主要以早期投资为主,截止2021年5月28日,直播电商投资事件中,B轮以下(包括A+轮、A轮、Pre-A轮、天使轮、战略投资、种子轮)投资事件数量达73起,占比达到92.41%。

从B轮以下占比如此之高的程度来看,资本应该还会继续投资直播电商行业,直到在C轮以上及出现多个类型的上市公司之后,资本才会等待产业升级或转型带来的新机会或新的商业模式。

最后再来关注直播电商相关的政策。

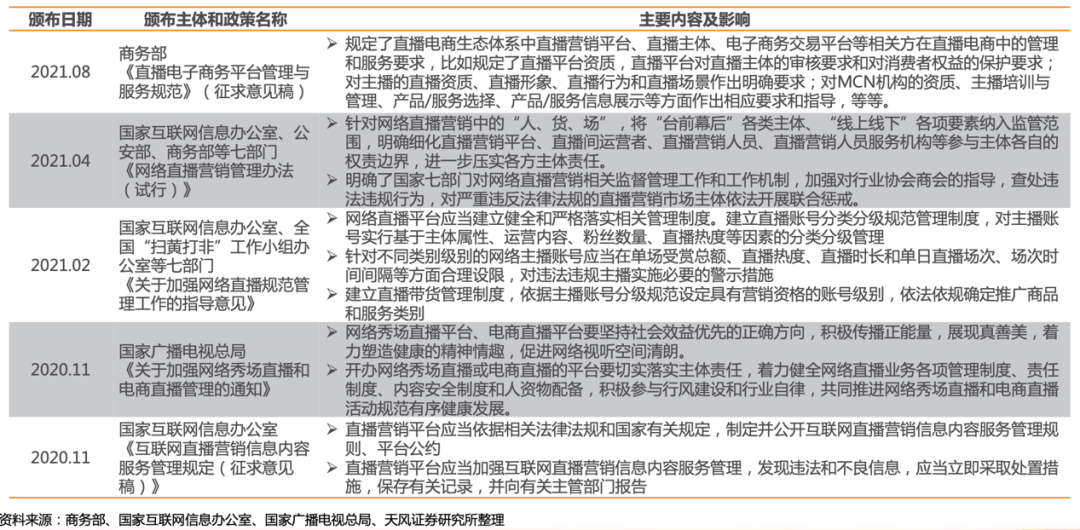

从2020年开始,随着直播电商规模的快速增长,从业人员的增加,并且一些行业乱象开始出现之后,相关部门针对现有直播乱象和潜在风险发布了一系列监管政策,建设和健全直播电商行业规范和管理体系,加强对相关企业运营和从业人员的督导、规范和管理。

一般在政策出台的前后,都会有部分行业人士忧心重重,担心行业“一管就死”。

从这几年的行业政策来看,正好相反,政策的出台让竞争变得有序,产业被规范后反而有更多参与者和资本加入进来。

从已经出台的直播电商政策来看,多以规范和指导为主,并且是意见稿。也就是说,政策会根据市场的情况再做出相应的调整和变化。

具体到数据预测部分,还需要给“未来”加个期限:五年后。

天风证券的团队经过测算后认为,2025年直播电商市场交易额将达到69,156亿元。

其中,2020年,抖音直播电商品牌自播的GMV占比为16%,预计2025年品牌自播的GMV占比将达到整体直播电商GMV的30%。

参考2020年抖音品牌自播的占比情况,并考虑到白牌商品的店播,预计2025年达人播和店播 GMV的占比为6:4;

参考2020年各平台TOP1000主播GMV占比,预计头部主播和腰尾部主播GMV占比将达到3:7。

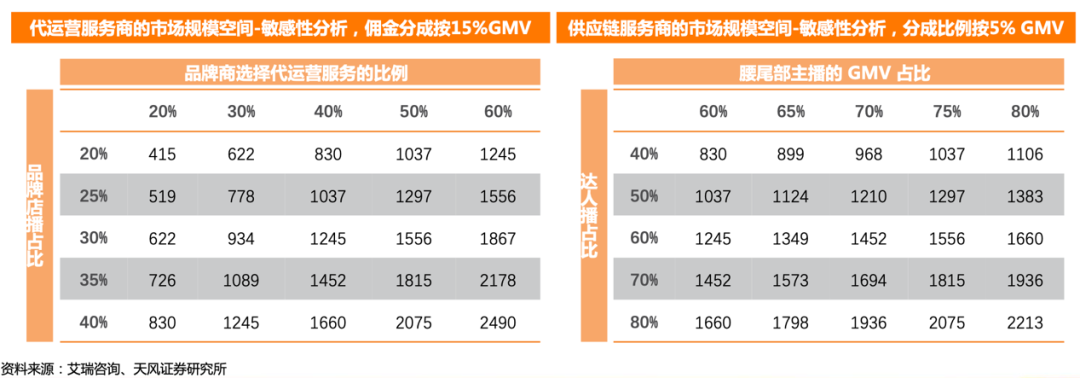

根据艾瑞咨询的研究,传统电商中国内品牌代运营需求比例为20%-30%,预计直播电商中品牌商选择代运营服务的比例为40%。

随着直播电商行业的发展与成熟,预计代运营服务的佣金比例2025年会降低至15%,则直播电商品牌代运营服务的营业收入的市场规模空间为69,156*0.3*0.4*0.15=1,245亿元。

假设供应链服务商收取5%GMV的服务费,可以推算出直播电商供应链整合服务商的营业收入的市场规模空间为69,156*0.6*0.7*0.05=1,452亿元。

最后,无论在哪个行业,都需要不断地做好当下,并时时关注变化。

相较于预判未来,更重要的还是学习的能力和灵活的组织,在应对“技术、资本和政策”这三大对未来影响至深并具有高度不确定性的“黑盒子”时,能够在出现重大“事故”之前,做好升级或转型的准备。