文 / 六金

出品 / 节点财经

最近,拼多多发布了2021年的全年财报,在没有看到拼多多财报原件时,可能很多人单凭营收、用户数量等数据增速,会觉得曾经以高增速为特点的拼多多,在2021年“失速”了。

但细看财报,就能发现,告别“高增速”背后更重要的信号是,拼多多告别了野蛮生长的时代。

互联网的流量见顶,对于互联网巨头们来说,都是一个不争的事实。

截至2021年底,拼多多的年活跃买家数量为8.687亿,同比增长10%,单季新增约为140万;2021年第四季度,月活数据为7.334亿,同比增长2%。而中国互联网络信息中心发布报告显示,截至2021年12月,我国网民规模达10.32亿,说明拼多多已经无限接近了流量天花板。

这并不意味着拼多多未来“不值得”,毕竟例如可口可乐这类企业,在多年前,用户数量的增长就已基本停滞了,但并没有影响它几十年间通过不断开发新品,达到业绩的平稳增长。

所以在存量时代,对于企业来说,需要找出可持续的新增长点,才能继续向投资者与市场证明自己的成长性与夯实盈利能力。

/ 01 /

从少年到老将

拼多多的成熟期来了

拼多多董事长兼CEO陈磊也在电话会议中提到,长期保持快速增长不可能,未来的增长要有策略性和结构性地进化。

什么是拼多多的“策略性和结构性”?这份全年的财报给了我们答案。

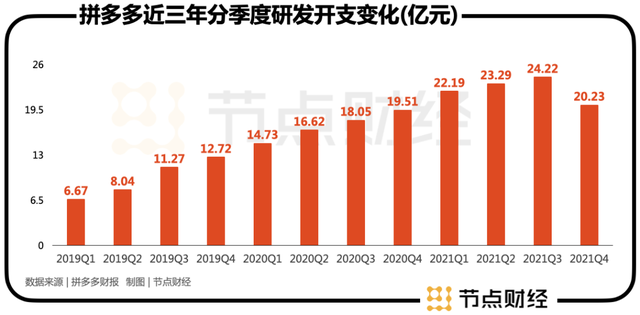

首先是营销策略向研发策略的改变,自陈磊接任拼多多的掌门人以来,我们发现拼多多在持续优化销售和管理费用,仅2021 Q4单季度,拼多多营销费用为147.125亿元,同比减少23%。

而同时,2021年拼多多全年的研发费用同比增长30%,在互联网大厂中成为了2021年研发费增速最快的公司之一。

因为在流量见顶的情况下,再进行大面积的营销,边际效应不大,以前流量变现的逻辑走入了深耕细作。

重仓研发,正是把钱投入到了对未来更有价值的领域。例如去年8月,拼多多宣布设立“百亿农研专项”,并将二、三季度的利润全部投入到农研中去;2021全年的财报刚发出,拼多多又表示将去年四季度的利润也投入农研。这些对于研发的投资背后,就是在夯实后端基础,为前端的零售做准备。

所以有人也这样形容拼多多:“如果曾经的拼多多是一个靠营销轻快奇袭的少年,那么现在它已成为一个靠研发沉淀用户的稳重老将。”

而在行业的营销横向对比中,目前已经披露财报的一些互联网公司,他们的营销费用在2021年几乎都是上升的,并且上升幅度不小。拼多多在大幅缩减营销费用后,年活跃买家数和月活都没有太大波动,恰恰说明了拼多多目前的用户粘性非常强。

拼多多既然面对着众多高粘性的用户,就有责任不断为他们提供高质量好货,从曾经的低价打性价比,向高质量上过渡。

陈磊在与投资者沟通时也证明了这一点,他说:

“我们从去年开始就在调整部分发展策略,更加关注农业和核心科技,追求长期的,高质量发展。”

/ 02 /

从高性价比过渡到高质量

拼多多做了什么

提振农业,是拼多多向高质量转变的路径之一,也是打头阵的先路。

从消费频次上来看,哪怕平时买一根葱,普通消费者最关注的都是葱的质量;但从生产端来看,农业生产比较分散、集中度不高,对存储环境和运输能力的要求还很高,如果只把控其中一个环节,很难把握农产品品质。

所以拼多多在农业上采取的方式和别人不一样,例如许多生鲜电商解决的是供应链的问题,许多社区团购解决最后一公里配送问题,拼多多却选择要解决全产业链的问题。

在农业的产业前端,田间地头已经掀起了“农地云拼”等动作,让新疆的“宝藏瓜果”48小时就能销往全国。在后端,拼多多作为拥有着庞大数据库的头部电商,还可以根据消费特征的反馈,进一步优化种植、养殖结构和技术,提升农产品的品质和商业价值。去年,很多人应该都发现了拼多多上可以买到有着统一标准的大闸蟹,拼多多牵头将大闸蟹进行标准化,鼓励了一大批蟹农养殖精品蟹,让消费者在线上也能买到最新鲜的大闸蟹。

投入农业全产业链已经初见成效,拼多多开始把农业上的能力复制进消费产业,也就是开始从“重卖货”到“重产业带”的过程。

不久前,拼多多发布了一则《2022多多新国潮消费报告》,原来过去一年,新国潮、新国货品牌在拼多多中,也像农产品一样,明显加快了“上行步伐”。新国货入驻拼多多的品牌数量同比增长超过270%,并先后涌现出327个过亿元品牌。

今年1月,拼多多启动了“2022多多新国潮”行动,更是表示要在未来一年里联合100个产业带,至少助力1000家国潮品牌、新锐品牌、老字号拥抱新消费,并将投入百亿量级的 “扶持资源包”,培育10个百亿新国潮品牌,100个十亿国潮品牌。

在国民家电格兰仕的现代化智能制造基地,拼多多在家电制造的前端,以“多多的严格挑选”,和品牌一起为消费者奉献了“多多的好用产品”。格兰仕的电商负责人也表示,过去一年,格兰仕有多款产品成为拼多多的爆款,仅单一型号机械款微波炉的单品销量就超过20万台。

拼多多在盘活国货产业带时,还发现了以济南、宁波、东莞、南昌、厦门、沈阳、长沙、无锡等为代表的二、三线城市,订单规模是北上广深的3.5倍,新一线城市的2.4倍,成为国货崛起新动能。在广大的县城和农村地区,国货订单规模增长依旧稳健,但订单金额劲增130%,可见拼多多的下沉主战场——县城年轻群体有着持续高涨的国货消费需求。

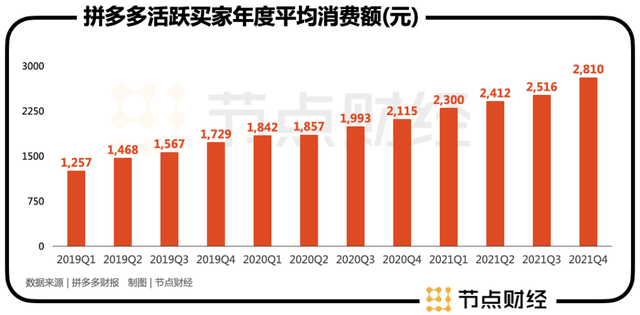

从财报中看,拼多多的年成交额和活跃买家年度平均消费额实现双增长。特别是活跃买家年度平均消费额为2810.0元,较上一年的2115.2元同比增长了33%,也意味着在消费产业带里,一些高价值品牌开始在拼多多平台活跃,一些消费者也在拼多多进行着品质升级。

/ 03 /

成熟的拼多多“收放自如”

一个人成熟的标志是自己可以控制住自己,有的放矢的面对未知的未来,对于企业也一样,成熟的企业需要“收放自如”,有增长的潜力,也有控制自己的能力。

如果谈到“放”,拼多多在GMV上有重要的底牌一直没有出,比如在2021年的618、双11的电商大促中,拼多多一直保持低调和克制,并未大幅发力,这意味着拼多多还有不少的增长空间,只是看它的策略如何制定,愿不愿意做。

另外,拼多多在产业端的布局不断深化,还有潜力可以大行拓展。例如很多人认为拼多多务农是“投资多、见效慢”,殊不知务农才是大底盘,推动了拼多多新业态的开拓。

以疫情期间火热的社区团购为例,现在的社区团购不仅比拼最后一公里,很大程度上比拼的已经不是配送,而是生鲜的供给能力。由于拼多多在农业领域的深度布局,使多多买菜在市场上很快就成为了头部,因为它具备了其他玩家短期内很难补齐的农产品源头直采能力。这也标志着拼多多正在由以前的产品交易平台,向产业链平台进化。

如果要“收”,拼多多的2021 Q4在毛利恢复 + 控费的共同作用下,经营利润率高达 25.4%,环比提升近 15%,净利润率也达到了24.3%。

最终在2021 Q4,拼多多的经营利润达 69 亿元(包括商家返佣),而 2-3 季度则在 20 亿元左右,从回升的利润指标就能看出,拼多多的盈利能力不低,只是看它想去拿着利润做些什么。另外,拼多多账面上还有929亿资金,投资农研、投资末端供应链、投资数字化都十分有底气。

细品陈磊在电话会议中的一句话,也暗含了拼多多的“收放自如”:“收入增长有明显的放缓,在某种意义上说明平台没有非常好的满足用户需求,用户需求是多元化的,用户需求也是不断变化的,但收入的增长在未来依然可以做得非常好。”

所以,我们不妨把2021年当作拼多多进入成熟期的转折点,毕竟从商业规律来看,谁也不能一直高速增长,当企业成熟后,重点自然是如何保持长期的稳健增长。

而作为一个重要的消费双边平台,左手商家、右手用户,拼多多面对的长期增长和长期变现,还是要看它能够为消费者和商户创造多大价值。

要知道,消费的万亿市场,一直都是机会无限!

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。