支付宝相互保一个月多少钱,不愿意换算,哪怕知道上个月多少钱也行

2024-09-28 11:28:39

1、相互保的具体收费问题我们可以在相互保中查询,打开手机中的支付宝。

/iknow-pic.cdn.bcebos.com/fcfaaf51f3deb48fa3e5c191fe1f3a292cf578f4"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/fcfaaf51f3deb48fa3e5c191fe1f3a292cf578f4?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

2、打开支付宝后,在首页中点击打开【更多】选项。

/iknow-pic.cdn.bcebos.com/0df3d7ca7bcb0a4612e7eb766563f6246a60afbc"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/0df3d7ca7bcb0a4612e7eb766563f6246a60afbc?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

3、接着在支付宝的应用界面中找到【蚂蚁保险】应用并点击打开该应用。

/iknow-pic.cdn.bcebos.com/8718367adab44aed8571ddabbd1c8701a18bfb46"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/8718367adab44aed8571ddabbd1c8701a18bfb46?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

4、进入到蚂蚁保险后就可以在顶部的右侧看到相互保了,点击【去查看】按钮。

/iknow-pic.cdn.bcebos.com/4bed2e738bd4b31c2910f7f489d6277f9e2ff855"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/4bed2e738bd4b31c2910f7f489d6277f9e2ff855?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

5、打开相互保的界面后,在下方就是常见的问题,其中有一个就是我们要找的答案,点击【相互保怎么收费,每个与大概多少钱】问题。

/iknow-pic.cdn.bcebos.com/3b292df5e0fe9925896a0a1f3aa85edf8db1711e"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/3b292df5e0fe9925896a0a1f3aa85edf8db1711e?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

6、点击后下方会出现支付宝给出的答案,原来这个扣款是在每个月的14号和28号两天,大家可以仔细看看,相互保本身并不会收取我们的费用。

/iknow-pic.cdn.bcebos.com/55e736d12f2eb93884f419bddb628535e4dd6fe7"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/55e736d12f2eb93884f419bddb628535e4dd6fe7?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

7、其实可以看到相互保本身并不收费,只是把每个月别人患有大病的费用平摊到我们每个人身上,但每个人的支出并不贵。

/iknow-pic.cdn.bcebos.com/f7246b600c3387440d4d4c335f0fd9f9d62aa0f1"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/f7246b600c3387440d4d4c335f0fd9f9d62aa0f1?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="

2024-09-28 08:43:59

昨天的回答引起了大家对相互保的一些讨论。挺好的,新事物的出现,总是需要各种声音,特别是些不一样的声音,这样才会让这件事,这波操作更加的立体。

大家的留言还有建议,蜗牛君都看到了。有人说蜗牛君在故意黑相互保,别说,昨天的文章还真的没有黑,只是纯数据的对比,毕竟对比才是最直观的。

当然了,不可否认,相互保在创新这方面还是值得认可的。

首先,国内还没有,它是在互助的模式上搭了一个保险的框架,保费是以支定收,也就是说以实际的支出来定最终的保费情况,保费是跟实际的赔付挂钩的。如果风险控制的好的话,意味着成本会低很多。

而普通的股份制保险公司,是先根据风险发生的概率、运营的成本以及长期投资的情况预留一定的利润空间等,设定一个固定稳定的保费。

其次,相互保是针对芝麻信用分650以上的人群,那么相对而言,这群人的财务信用、财务可支持性也比较强,一旦出现理赔件数比较多的时候,他们的经济支持能力比较强。选择这个群体还是有一定道理的。

再者,更加有利于消费者去了解保险的起源。保险是个半公益品,毕竟这种互助模式是保险的原始形态,是人们共同抵御单个人无法承受的风险而设定的。据史料记载,早在公元前4500年的古埃及,修建金字塔的石匠中就成立了一种互助组织,向每个成员收取会费,用来支付石匠死亡后的丧葬费用。在公元前2世纪,古罗马成立了一种丧葬互助会,会员交付会费后一旦死亡,由互助会支付葬礼的花销。

互助会充当的是一个监督者和制定规则的角色,剩下的是由参与的人进行风险的分摊,它是属于古代的一个朴素的风险分散方式。互助会也没有在这个分散的过程中获取任何利益,除了一定的日常管理费用,并且承担监督者以及最后风险兜底的角色。

所以,这种相互模式是一种非常简单明了的保险方式,有助于中国保险市场多样化的发展。

说回相互保,它的确是一种相互模式,初衷可能也没有那么复杂,设计者也是想更好的体现保险的作用,但里面确实存在很多问题,值得我们去深思。

01 实际赔付的波动性大

虽然宣传的最低参保人数是330万人,30万保额,看着就是每人1毛钱的事,但是这样的宣传方法很容易误导客户,因为你说的是单件的赔付分摊金额,并没有考虑次数,而成本是跟人群的固有风险概率相关,实际不会因为人数增加就使得发生概率有本质性的下降。而且信美的健康告知和650分的芝麻信用分并没有很好的隔断逆选择的风险,可能会导致实际大额赔付和发生大额的集中性,而当前保险传统公司是利用准备金平滑赔款,所以,保费才会显得如此均衡,避免产生不道德的临时退保行为。

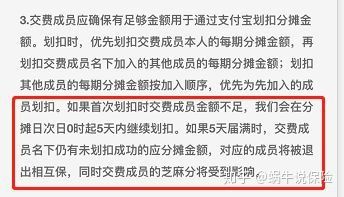

比如在分摊日来临前,将支付宝内的资金转走,或者在了解了本期的赔付金额后如果赔付小我就进来补钱,赔付太大我就不支付了退出计划等等,容易产生理赔风险,可能会导致某些群体承担过多的、本不应该承担的风险保费。目前相互保暂未对退保行为有过高的惩罚,当然,退保的时候也没有现金价值。

做个大胆的假设,前面的几期赔的小,分摊都是几十几百这样,到了某一期突然到了1万,比如40-50岁女性高发的乳腺癌已经超过肺癌排名第一了,一旦群体遇到这样的高发期,客户会老老实实的等着去支付成本,分摊这样的风险吗?有些客户肯定不愿意啊,怎么办?那就不玩了呗,一拍两散,那最终谁来兜底?!要么是剩余的客户,要么是相互保险公司,但是由于330万的最低参与人数的设定,很难到公司来承担的程度。

所以,这也是大多数相互保险公司慢慢发展成公司制的原因,只是中国还没有经历这个过程,所以大家觉得这是个创新事物。

建议,在这样的保险里面还是加入一些平滑的初始资金池和合理的退保机制,一方面避免产生保费的大波动,另外一方面也避免客户的恶意退保,不要一味的用0成本来吸引客户。

02 相互保背后是一个团险产品,有违规之嫌

根据监管规定,团体保险中的投保人是不以购买保险为目的而组成的团体。从合规角度而言,需要考虑,从支付宝上聚齐起来的这样一个团体明显是以购买保险为目的的,这里可能存在一定的违规风险。

不是有个650分的挑选标准吗?即便你如此说,那也得成立一个650分俱乐部啊,比如聚成一个某某兴趣俱乐部,某某工会,某某公司呀,不是只挑出来做保险这件事啊,所以建议相互保还是尽量选择合规的方式进行。

03 管理费不论高低,收取机制是存在问题的

相互保的管理费是与正常赔付的金额挂钩的,并不是与监督职责,和日常每期公示活动挂钩,这样不合理。这样很容易失去做监督的动力,因为赔的越多管理费越多,监督者没有去严格审查理赔结果的激励,这样就使得监督者和实际客户的利益不一致。

所以,建议这个管理费要跟虚假赔案的制止率,发现不如实告知的理赔挽回的损失挂钩,预留一定的固定成本用于普通赔案的办理和日常公示活动的维护。这样会让机制更加的健康长久。

04 风险管理略显不到位

首先是相互保健康告知的问题,有癌症家族史,阿兹海默家族史,如乳腺癌,鼻咽癌等,只要他没有症状都是可以投的,那这样对其他人又是否公平?目前仅凭借一个信用650分,是无法区别全家人的健康情况的,简单判断这些人是同质风险人群是不合理的。

相比之下,人家微保至少还是根据你实际的大数据行为去定向推送,有一定的实际的风险管理的依据在。

05 客户如果有诉讼或申诉怎么去保护或解决?

万一某个客户说,我事先并不清楚我的身体状况,或者我只是医保卡外借,导致了赔不了。这种情况应该怎么界定?法律上是会怎么去衡量?尚不得知,这是个模糊地带,而且未来的赔损团由于大群体缺乏相关的疾病认识,使得某些不该赔付的案件通过。

所以,这里面是需要好好去思考怎么用好相互保,而不是说还没想清楚,就只是为了个噱头什么的就开始,目前来看所有的噱头都在于低价,但保险绝对不是用低价就能解决风险管理的!

而且,目前所有的宣传都是0成本加入,客户有意识他要承担的是什么吗?他们是要共同去承担这个群体里面的理赔事件的,是否做好了心理准备以后不退保,这都需要在前面说好的,而不仅仅是用芝麻信用分的降低来制止,这些是没有用的。所以,少一些套路多一些真诚!

我们其实也很想看到整个保险市场有更好的产品,有更完善的管理机制,但是少用一些容易误导人的字眼去进行这方面的宣传,不被浮躁的互联网环境所染,我们也会对相互制的发展建言献策,也希望相互制的明天会是更好,而不只是昙花一现。

------2018/10/19 以上为更新内容------

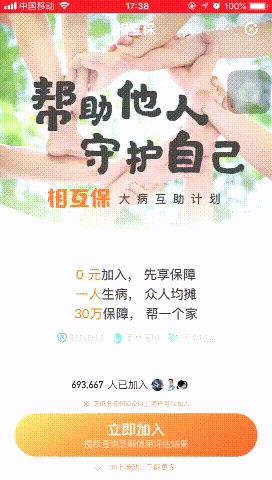

这像是一个dubo游戏,所有的参与者都是du民,信美相互是zhuang家。zhuang家抽水,稳赚不赔,保险公司终于在饥渴时期找到了新出路。

这条路看上去格外的美好:

0元加入,出事分摊,连管理费都可以分摊;

10%的管理费,明明白白,童叟无欺;

650分芝麻分以上可加入,对于淘宝手残党来说,加入门槛低到尘埃;

人们惊叹,保险公司终于为人民着想,彷佛这是保险从此平易近人的开始。

大数据,区块链,让保险科技党也拍手称赞;

彷佛勾搭上了高科技,保险就可以转身向好。

不断上升的加入人数对局内人来说格外的刺眼,这将会是一个意味深长的讽刺。

蜗牛君拆险

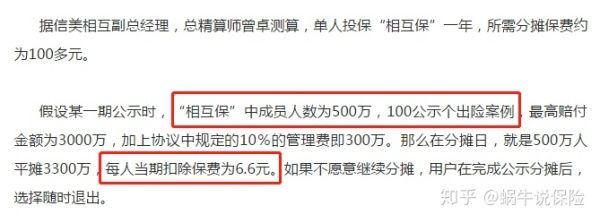

1、价格真的便宜吗?每单赔0.1元的秘密

根据信美相互总精算师曾卓公开介绍,按照他们的计算,预计一个人每个月会被分摊6.6块。

来源:凤凰网财经

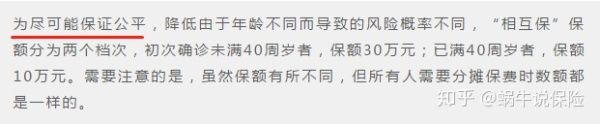

这句话,让所有的人都相信这就是他们未来所要交的“保费”,假设60岁之前都可以交费,那么30-40岁30万保额,40-60岁10万保额,总“保费”只有2000多块。

这个故事讲的真漂亮。

我想问问,这数据是怎么算出来的?

我们来做一个推演:

参与者的年龄:

能达到650分以上的芝麻分,必然是个淘宝控了,那么年纪就不会太大,根据身边的人反馈,45岁以上就很少有痴迷淘宝了,大叔大妈都是玩拼多多,或者是让儿女代淘宝。但是年纪越大,越觉得保险重要,加入的冲动更多,而20多岁的年轻人,根本觉得保险和自己没关系。因此我们假设,在所有的参与者中75%为40岁以下人群;25%为40岁以上人群。

参与者的性别:

由于男女的重疾发生率是不同的,因此我们需要考虑参与者的性别比例,根据第六次人口普查数据显示,男性占比为51.9%,女性占比为48.1%,支付宝2015年公开数据表明,男性用户占57.85%,女性用户占42.2%,考虑到支付宝已经逐渐变成必备工具,男女用户占比会趋于跟人口分布相同,我们就以人口普查数据为计算依据。(ps:男性用户占比高会造成“保费”上涨,因为男性重疾发生率在30-40岁阶段更高)

重疾发生率:

绝大多数的用户会集中在30-40和40-50岁两个年龄段,根据《中国人身保险业重大疾病经验发生率表》可以发现:30-40岁人群未来十年平均每年重疾率约为男性0.2%,女性0.23%。40-50岁区间的人群为男性0.44%,女性0.47%。

管理费:

每次赔付,相互保收取保额的10%,管理费也由大家整体分摊,因此每次赔付额度相当于33万元;40岁以上赔付额度相当于11万元。

根据以上假设,我们来计算每个人每年需要支出的“保费”:330000×75%×(51.9%×0.2%+48.1%×0.23%)+110000×25%×(51.9%×0.44%+48.1%×0.47%)=655元

每个人每年需要支出的“保费”要大概在每年650元左右,也比信美精算师所说的每年100元保费要高得多吧,有人这个时候想跳出来了,拼单不是更便宜吗,说不定这次群体超过1000万人参与呢!

误区来了,保险的客户只要超出某个阈值(100万以上),基本上就可以遵循大数法则了,不要以为人多了价格就可以便宜,人多了赔案也多啊,客观的疾病风险是大数法则的存在,100万人的池子中单个人成本和1000万人的单人成本是没有本质区别的,保险绝非拼多多!!!不是人多就可以打折的!!

不过有人要说了这个比市面上的产品便宜,是看似便宜,但对于普通人来说,年纪越大,重疾的风险越高,这一点从刚才的发生率上大家都能看的出来,50到60岁重疾发生概率会超过10%,而且伴随着通货膨胀,越往后需要的费用是越高的,我们总是要大家买至少3倍以上工资的重疾保额,为的就是为未来工资的上涨,通货膨胀,和医疗费用的上涨留空间,因此倍数越高越好,而保额不升反降将还降到一个鸡肋般的低,这是维持每个账户扣费平稳的最重要的原因。

维持在600多块每年的扣费额,是根据现有全国疾病发生率计算出来的,所以曾卓精算师的年扣费100多块是怎么计算出来的,是把最低参与人数放大了6倍吗?如果参与人数放大六倍,发生率不变,那赔付成本也是6倍啊。。。请亮出计算公式及发生率吧。

现在,我们即将进入高潮:看起来650块的扣费额很便宜,那么保险的价格呢?相互保是一个裸重疾,没有轻症责任,也没有豁免,也没有身故保障,所以我们拿同样的裸保险来做对比。

呵呵,以30岁男性为例,在风险最高的40-60岁,依旧保持着30万的保额,保费不到相互保的2倍。如果已经40岁了,买保险居然比用相互保还要便宜,那么可以想象,长久来看,超过40岁的人是不会加入相互保的,那么相互保就变成了一个保额30万的只保到40岁的重疾险。到底是便宜还是贵,一目了然。

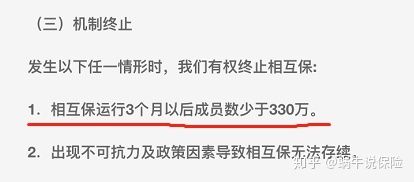

降保额的第二个原因,在于保险公司出于对风控的考虑,如果参与人数超过330万,那么对于保险公司来说不承担任何风险,就是大家玩游戏,保险公司坐zhuang,稳赚不赔,但是,当大家发现怎么扣了这么多钱的时候,就会纠结,犹豫,要不要继续玩下去,当大家醒悟以后,参与人数就会不断降低,所以不能让大家感觉到扣了很多钱,扣的太多,大家就不玩儿了。

保险公司也很聪明:如果三个月内人数凑不够330万人,或者将来参与人数少于330万人,那么这个游戏就不会开始或者会随时结束,算的好精致,因为在这个人数上开始,保险公司在理想状态下是没风险的。

可是,人数不够或者保险公司不想玩儿了,随时都能停止,而用户要退出,还要影响芝麻分?凭什么双标?这跟信用又有什么关系?

这其实是符合相互保险的原则的,相互保险就是有相同风险的人大家一起凑钱组成一个资金池,这个资金池的大小要跟发生率平衡,还要加上管理费用,管理资金池的人就是相互保险公司。相互保险公司是个非盈利组织,收取的管理费用只能支撑日常经营和管理费用。问题来了,相互保中收取的10%保额的管理费用到底是高是低?

2、管理费真的低吗?

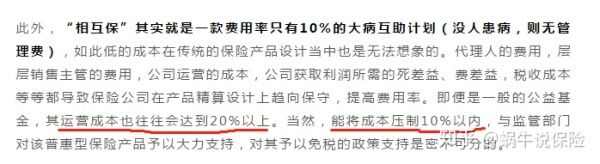

信美总精算师曾卓说:相互保透明运作,用10%的管理费以覆盖经营成本,这么低的成本在传统保险设计中是无法想象的。

各路媒体也纷纷渲染抨击以前的保险公司有多么龌龊,又是这个费用,又是那个费用,敢问各位媒体,你们知道保险公司的费用率到底是如何计提的吗?

对于传统长期重疾险,保险公司的费用率是总保费的10%-20%之间左右,这里的总保费是几十年一共交的钱,包括了销售佣金,团队管理费用,分摊的保险公司公司开设成本,人员工资,核保费用,核赔调查费用等。而相互保,费用率是赔偿保额的10%,保额是要远高于保费的,虽然从表面上看起来10%低于10%-20%,但考虑到发生率,30岁-60岁的重疾发生率在20%左右,也就是说,保费费用率和保额费用率是可以换算的。

高潮又来了:相互保的费用率和保险公司的费用率几乎是一样甚至略高。

定期重疾的费用率通常低于终身重疾,假设定期重疾费用率为15%,40岁,10万保额交20年,相互保的管理费用是1万,保险公司的管理费用为11820×15%/20%=8865元;以30岁,30万保额计算也是同样表现。

几乎一样的费用率,保险公司用这笔钱做了这么多事,相互保做了什么?

第一没有收一毛钱保费,没有保费可以管理;

第二没有代理人,也没有销售团队,没有人可以管;

第三核保靠的是芝麻分大数据,也没有人工核保,没有核保费用;

第四没有任何分支机构,没有开设费用;

就只管赔钱,调查,公示,给钱。少干了这么多活儿,成本比保险公司低这么多,凭什么收这么高的费用?还有人相信相互保险公司是非盈利性组织吗?在中国,私营企业不盈利,大概只有做梦才会相信。

吹牛也要有依据,那么其他保险公司的25%从哪里来的呢?这个比较,是跟一年期的产品去比的,一年期保险,费用率确实有这么高,而且这个费用每年都会发生,为什么呢?因为保险公司每年都要重新开发用户,每一年都要花获客成本,不像长期保险,只要买了,就每年都会交费,因此费用率是比较高的。保险公司对于一年期保险和长期保险的费用和策略完全是不同的。

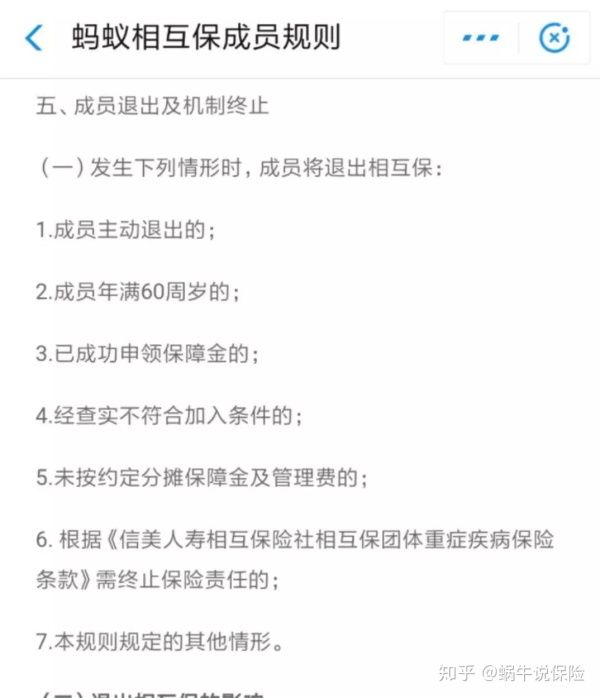

这就暴露了相互保背后的意图,用户会把相互保当作长期救命稻草,并且从条款中对退出及机制终止的约定来看,除非停售要不然就是一直默认用户是参与的,并没有提到保障时间长短,等待期也是长期险用的90天,大家都心照不宣想要做一个长期保障。那既然是长期保障,为什么要跟一年期的保险去比呢?是随时等着跑路吗?

根据条款,确实是这样,即便已经开始保障,如果人数低于330万,那么相互保就不跟你玩儿了,相互保就是要稳稳的赚钱,一有风险,随时撤。所谓的超过0.1元一个赔付分摊保险公司来承担,是根本不可能发生的,因为330万人的发生率所对应的赔付总额+管理费=这330万人每人每次一毛×赔付次数。

如果停售,或者因为用户自身没有充值等原因自动退出,那么不好意思,没有一分钱现金价值;如果用户不想参与了想退出,那么不好意思,没有一分钱现金价值。中间不玩了以后再重新买保险,那么不好意思,我也不知道那个时候你的身体状况还能不能买保险,或者买保险还有没有足够的杠杆比。给你无限的期望,自己却想随时跑路,所谓的风险承诺,是不是看起来是个笑话?

3、到底是风险守护神?还是“zhuang家”?保险就是为了守护风险的,而从相互保的机制里,我们没有看到任何风险守护的意思,所有的赔付风险,用户自行承担,产生的管理费用,用户自行承担,保险公司还可以通过管理费赚钱,也是突破了相互保险公司的底线了。

权责利相统一是一份合约的灵魂,但在相互保的机制中,30-40岁的用户赔付30万,40岁以上用户赔付10万,而这两个年龄段的人扣除“保费”是相同的,保额不同,费用相同,即便是40岁的人买保险,价格也不会是30岁的3倍啊,公平从何而来?年龄小没占到便宜,年龄越大越吃亏。

大家都知道,投保要核保,索赔时要核赔,每一个case我们都要看是否符合健康告知,是否还应该赔付,以保额为基数来计算管理费,赔的越多,管理费赚的越多,那么保险公司认真核赔的动力在哪里?过去保险公司是为了降低赔付率在核赔上卡,但是至少保证了公平性,对于不应该拿到赔付的人拒绝赔付,保险是给诚信的投保人提供保障服务的,用户的公平性和保险公司自身利益是紧密联系的。

而相互保,赔的越多抽水越多,反正赔付风险不是自己担着,所有的赔付都跟自己没关系,当池子赔不起了就解散不玩了,松一点紧一点又有什么所谓呢?谁来监管这种赔付,吃瓜群众们谁又能看得懂呢?

我们再来谈谈风险,如果支付宝账户中没有钱,在分摊日次日起5天内“保费”不交,就要被强制退出,用户也可以用清空支付宝账户的方式来主动退出,这相当于一个5天保费的交费宽限期。那么就有这么一种可能性,1000万的用户,只有300万的用户扣到了钱,其他的都在宽限期内,那么每人扣款就会超过0.1元,相互保声称,超出0.1元部分由保险公司来承担,但是,相互保是一款没有保费收入,没有责任准备金,也没有再保险分摊风险的保险,如果出现集中性事件,信美赔不起,用户的利益由谁来保证?

至于所谓的区块链,所谓的大数据,所谓的科技,只是背后的应用工具而已,称得上这么跨时代吗?

结论

这真的是一个好游戏。

0风险,有钱赚

还可以享受免税

还被无数大众、媒体感恩戴德

对于用户,这跟一个月交的重疾险有什么区别?当然区别还是有的。

长期重疾:

可以保证以后身体有恙还能继续享有保障;

可以保证每年的费用都如此的便宜;

可以不用担心停售了能不能续保的问题;

可以在重疾发生率高的年龄继续享有高保额。

价格是一样的。

那些收了钱硬写相互保好的媒体:你们良心不会痛吗?哦,可能还真不会,因为他们不懂精算,根本不会算费率。

(保险专业防坑,就看蜗牛君知乎号:蜗牛说保险)

热门标签