50etf期权的T型报价图怎么看的?

2024-08-13 04:24:30

上证50ETF期权是可以作为股市对冲的一个非常实用的工具,但是它的T型报价让很多用户都看不懂是怎么回事。财顺期权酱整理了一些T型报价的相关信息供投资者参考学习。

上证50ETF期权T型报价怎么看 不少老股民应该知道,股市行情在2018年跌跌不休。而我国金融市场做空的工具很少,股指期货限制还没有完全恢复常态化,上海交易所推出的50ETF期权正好弥补了这一空白。

还有就是大家对期权的基础知识还不太清楚,觉得期权很复杂,其实也很简单,只要你理解透了,这个东西没有那么复杂,比如期权,我们可以买涨买跌。 期权是怎么盈利的?只要交易的合约权利金涨了你就赚钱,反之跌了,那么就是亏钱。作为期权买方我们没必要去行权,赚取的是权利金的差价。

下面这张图,这是T型报价,左边是认购期权报价,右边是认沽期权报价。中间是行权价格我们主要看左右两边的最新价,那个就是每张合约的权利金成本,不管你是买涨还是买跌。只有最新价格超过你的成本价格,就是盈利的,你可以把它理解成为股票的价格。最新价就是权利金,一张合约的价格乘以一万份就是每张的成本了。

图文来源公号:期权酱

其实,在50ETF期权交易当中,很多新手还是不知道如何进行交易。其实,最基础的一步就是要先学会如何去看T型报价图,因为在T型报价图中其实包含了很多信息。比如成交量和持仓量,认沽和认购合约的价格等等。下面小酱再给大家进行详细的教学。

图文来源公号:期权酱

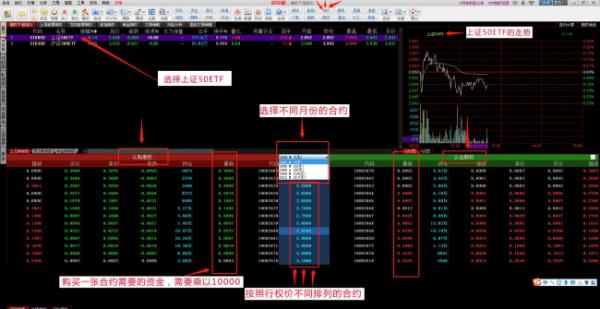

1、分请认沽还是认购 50ETF期权是双向交易,既可以看涨也可以看跌。认购合约指期权买方获得以约定时间、约定价格买入期权合约的权利;认沽期权的买方获得以约定时间、约定价格卖出期权合约的权利。在上图中,以3100行权价为中轴线。左侧所有合约都是认购期权,右侧所有合约都是认沽期权。

2、分请合约状态 50ETF期权中按价格分有实值期权、平值期权个虚值期权。在上图中,以标的50ETF市场价3100为中轴线。左侧看涨期权列表中:上半部为实值期权,下半部为虚值期权。右侧看跌期权列表中:上半部为虚值期权,下半部为实值期权。中间3100行权的合约就是平值期权。

3、看懂期权合约价格 在T型报价图中每个合约的买价和卖价都是时时刻刻在变化的,投资者可以通过T型报价图很直观的看到各种数据。期权合约的价格是由时间价值和内在价值组成的,其中虚值期权是只有时间价值的,一旦到行权日就会有归零的风险,投资者需要格外注意。

4、看持仓量和成交量 每一个合约,我们都可以在T型报价图中看到它的持仓量和成交量,我们可以以此来分析它的多空分布,以及合约的流动性问题。从上图中我们不难发现持仓量最大的一般都是在平值合约一两档附近左右。

2024-08-13 04:14:11

如何看懂50ETF期权报价图呢?其实可以把上证50ETF可以看做是一只股票,但这支股票是上海证券交易所最特殊的一支股票,因为这支股票它可以买涨也可以买跌,同时这支股票它的走势刚刚好跟大盘的走势非常的接近,也就相当于这只股票我们只需要去判断大盘是涨还是跌。我们再去决定是去买涨(认购)还是买跌(认沽)。

左边红色框的认购就是我们俗称的买涨,右边绿色框的认沽就是我们俗称的买跌。

那么中间执行价是什么意思呢?咱们可以这么想

上证50ETF这支股票我们可以当做是珍珠,那么执行价的意思可以分为品相好的珍珠(实值合约)、一般的珍珠(平值合约)和品相差的珍珠(虚值合约)。既然有好坏之分,那么其价格就不一样了,好的贵点,差的就便宜点。

我们买涨的情况,如果通货紧缩,那么不管品相好的、一般的还是品相差的价格都都会一起上涨。

但是,每一种的涨幅会不一样的,就好比品相好的、品相差的买的人就比较少(成交量少),品相一般的受众群体这时候就比较大,那么就有可能普通珍珠涨的就比较多,涨幅空间就会比较大了。

所以这个对于我们来说,我们基本选择平价的,因为买的人多,价格也比较适中。

而对于认沽期权同样用以上的形容来看就很好理解了。

最后我们来说说合约价格:

合约价格是自带杠杆特性的。

就像如果我们定了一个珍珠项链,在还没有看到成品之前我们会交一部分定金。定金的价位必然是和珍珠项链本身价值有关的,而定金所支付的成本是比项链成品少的,但是谁也不能确定过一段时间以后珍珠价格会涨或是会跌到什么价位。

如果到时珍珠项链价格涨了,那么我们的“定金”也就相对变的值钱了,那么我们不想要了项链了可以把“定金”转手卖给别人,我们就从中赚到了一笔差价,这也是上证50ETF期权盈利方式之一。

2024-08-13 04:48:04

50ETF期权T型报价左侧为认购(看涨)期权,右侧为认沽(看跌)期权,中间为行权价。

如果背景色为暗红色,内在价值为正,如果是暗绿色,无内在价值。

对于股票期权和期货期权,行权比例为1

对于认购(看涨)期权:

内在价值 = 标的证券价格-行权价

时间价值 = 期权价格×行权比例-MAX(0,内在价值)

溢价率 = [(行权价+期权价格×行权比例)/标的证券价格-1]×100%

杠杆比率 = 标的证券价格/(期权价格×行权比例)

打和点 = 行权价+期权价格×行权比例

虚实度(价内/价外%) = (标的证券价格-行权价)/行权价×100%

对于认沽(看跌)期权:

内在价值 = 行权价-标的证券价格

时间价值 = 期权价格×行权比例-MAX(0,内在价值)

溢价率 = [1-(行权价-期权价格×行权比例)/标的证券价格]×100%

杠杆比率 = 标的证券价格/(期权价格×行权比例)

打和点 = 行权价-期权价格×行权比例

虚实度(价内/价外%) = (行权价-标的证券价格)/行权价×100%

实际杠杆:杠杆比率×Delta

活跃度:此品种当日成交分笔数

投机度:成交量/持仓量

历史波动率:指投资回报率在过去一段时间内表现出的波动率(一般为60天),由合约标的市场价格过去一段时间的历史数据反应。

隐含波动率:指期权市场投资者在进行期权交易时对未来波动率的认识,且该认识已反应在期权的定价过程中。

波动率溢价:(隐含波动率/历史波动率-1)*100.0

Delta: 又称对冲值,指期权标的价格变化对期权价格的影响程度。表示期权标的价格每变动1元,期权价格的变动量。

Gamma: 指期权标的价格变化对Delta值的影响程度。表示期权标的价格每变动1元,Delta的变动量。

Vega: 指期权标的价格波动率变化对期权价值的影响程度。表示波动率每变动1%,期权价格变动多少百分比。

Rho: 指无风险利率变化对期权价格的影响程度。表示无风险利率每变动1%,期权价格变动多少百分比。

Theta: 指到期时间变化对期权价值的影响程度。表示每接近到期日一年,期权价格的变动量。

2024-08-13 02:35:14

我们交易股票的界面,很直观——看K线图和分时图

但是我们交易期权时,需要看——期权的T型报价图

期权可以买涨、买跌,于是有认购期权和认沽期权。

每个月都有对应月份的期权合约

每个月的期权合约又有不同的行权价

因为期权的信息比较多,也比股票复杂一点,所以通过【T型报价图】可以很直观的显示期权的最新价格、涨跌幅度、期权的月份、期权合约的行权价、到期剩余时间等。

下图分别是同花顺电脑端和手机APP端的【期权T型报价图】

看上去是一横一竖的架构,长得像T字型

文章来公源众于号【期权知识星球】

2024-08-13 05:32:32

50etf期权的T型报价图很简单,从认购和认股两边出发去了解,对应的有合约代码,持仓量,卖量,买价,涨幅,现价和行权价。

在显示黄色字体行权价的一栏是实值,认购合约以上的是实值,对应的认沽合约是虚值,认购合约下方是虚值的,认沽的就是实值。

红色为合约上涨的标志,投资者如果是做买方,不管是认沽还是认购,都只有行情上涨才能赚钱。

热门标签